どうも、あじたまFXGrok装備(@kexslotfx)です。

普段はゴールド(XAUUSD)中心のFX日報を淡々と上げているだけの地味なアカウントです。

元パチスロ期待値勢。確率と論理で相場を再設計中。

生涯収支−2100万円の黒歴史を固定ポストにまとめながら、

コツコツと投稿を続けていました。

インプレッション:約395,513(約40万)

7日間トータル:75万超え

普段の平均インプが数千〜1万程度の垢が、突然40万近くまで跳ね上がる。 正直、「何これ?」状態でした。

【2025年分】海外FXで5年目にして初の年間プラス!雑所得666,402円で税金0円になった確定申告実録(経費按分・基礎控除95万円フル活用)

どうも、あじたまFXGrok装備(@kexslotfx)です。

FXを本気で始めて5年目。

これまで何度も口座を溶かして、過去累計−2100万円の地獄を味わった身として、

2025年に「年間プラス」で終えられた瞬間は、マジで震えた(笑)。

ただ、勝てた瞬間に頭をよぎったのが確定申告。

海外FXって、利益が出た年ほど税金の不安が一気に来るよね。

この記事でやること

✅ 雑所得の内訳を「固定」して迷宮を抜ける

✅ 経費は盛らずに、説明できる按分で積み上げる

✅ 2025年分からの基礎控除(最大95万円)を前提に最終計算まで落とす

✅ PDF保管で、来年の自分を救う

※これは個人の実録メモです。税理士ではありません。

最終判断はご自身で、国税庁・自治体・税理士等に確認してください。

結論:先に安心させておく(税金0円の全体像)

- 雑所得合計:666,402円(海外FX損益+TariTali!+バイナリーで通算)

- 必要経費:66,855円(自然な按分のみ)

- 所得金額:599,547円

- 所得控除合計(所得税):1,121,862円(基礎控除95万円+iDeCo+生命保険)

- 課税所得:▲522,315円 → 0円(所得税0円)

- 住民税:基礎控除は所得税と別計算(多くの自治体で43万円が目安)。非課税ライン付近のためほぼ非課税〜最小限の見込み(自治体・条件で変動)

「経費を盛る」みたいな攻めは一切なし。

税務署に聞かれても説明できる、自然な按分だけにした。

これが一番メンタルがラク。

① 雑所得の内訳:これが土台(全部資料で裏付け)

海外FX関連は総合課税の雑所得。

ポイントはTariTali!のキャッシュバックも収入として入れること。

損失(海外FX・バイナリー)と通算できるので、ここを正確に固定するのが大事。

2025年 実データ(最新修正版)

| 項目 | 金額 | 補足 |

|---|---|---|

| 海外FX(メイン口座) | -51,832円 | 取引履歴・損益明細あり |

| 海外FX(サブ口座) | -65,556円 | 取引履歴・損益明細あり |

| TariTali!(キャッシュバック) | +1,233,195円 | 支払明細PDF(これがデカい) |

| オートトレード(海外FX) | -259,405円 | 成績・明細あり |

| 海外バイナリーオプション | -190,000円 | 損失証明・取引履歴あり |

| 雑所得合計 | 666,402円 | これが計算のスタートライン |

計算: -51,832 - 65,556 + 1,233,195 - 259,405 - 190,000 = +666,402円

鉄則: 全部の明細PDFを揃えて、聞かれたら「ここに損益あります」を即出しできる状態にする。

② 必要経費:盛らないけど、来年のためにしっかり計上

「基礎控除が大きいなら、経費いらないじゃん?」って思うかもだけど、

来年のために経費は必ず計上した方がいい。

- 雑所得の損失は繰越不可(国内FXみたいに3年持ち越せない)

- 来年、利益やキャッシュバックが増えたら税金が急に出る可能性がある

- 今年の按分率を「基準」にすると、来年の申告が圧倒的にラク

経費は「用途が説明できるものだけ」+按分は小さめ

| 経費項目 | 元額 | 按分率 | 経費額 | 用途・按分理由(説明用) |

|---|---|---|---|---|

| ForexTester 利用料 | 14,190円 | 100% | 14,190円 | FX検証・バックテスト専用(私用ほぼゼロ) |

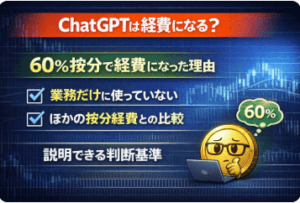

| ChatGPT Plus | 26,483円 | 60% | 15,890円 | ブログ記事作成・FX分析補助(私用分は除外) |

| インターネット | 30,108円 | 40% | 12,043円 | 在宅FX・ブログ運営(生活用途が多いので控えめ) |

| 携帯電話 | 32,448円 | 20% | 6,489円 | 口座確認・二段階認証・通知(通話/SNS多めなので低め) |

| 電気料金 | 182,439円 | 10% | 18,243円 | PC稼働(家全体なのでかなり低め) |

| 必要経費合計 | — | — | 66,855円 | 説明できる範囲で最大限 |

なぜ按分を小さめにした?

「税金0円を狙って攻める」より、将来の安心を優先。

税務署に聞かれても、自然に説明できるラインが正義。

③ 所得控除:ここで決まる!基礎控除(最大95万円)フル活用

控除はシンプルに3つ。ここは「漏れ」が一番怖いので、証明書を必ず揃える。

| 控除項目(所得税) | 金額 | 補足 |

|---|---|---|

| 基礎控除 | 950,000円 | 合計所得金額が132万円以下なら最大95万円 |

| iDeCo(小規模企業共済等掛金控除) | 186,000円 | 年間掛金証明書あり |

| 生命保険料控除(所得税) | 35,862円 | 年払込額から計算 |

| 控除合計 | 1,121,862円 | — |

今回の自分は雑所得が666,402円なので、合計所得金額は132万円以下。

よって基礎控除は最大95万円が適用できる前提で計算した。

※住民税の基礎控除は所得税と別で、一般に43万円が目安です(自治体・制度で変動あり)。

④ 最終計算:こうして税金0円にした

雑所得 666,402円

− 経費 66,855円

= 所得金額 599,547円

− 基礎控除 950,000円

− iDeCo 186,000円

− 生命保険 35,862円

────────────────

課税所得 ▲522,315円 → 0円

所得税0円

初めてのプラスが税金で食われず、フルで残せたのが最高だった。

「勝ったのに不安」じゃなくて、勝ったまま終われた感覚。

⑤ 今すぐやるべき:PDF化と保管で来年もラクに

e-Taxの入力は後でもいい。

でもPDF整理は今やれ。これがないと後で自分が詰む。

おすすめフォルダ構成(そのままコピペ用)

2025_確定申告_雑所得 ├ 内訳まとめ.pdf(この記事みたいな表全部) ├ TariTali_支払明細.pdf ├ FXメイン_損益明細.pdf ├ FXサブ_損益明細.pdf ├ オートトレード_明細.pdf ├ バイナリー_損失明細.pdf ├ iDeCo_掛金証明書.pdf ├ 生命保険_控除証明書.pdf └ 経費_領収書・カード明細まとめ.pdf(按分計算式付き)

来年、同じ按分を継続すれば、入力は合計額をポチポチするだけになる。

「毎年の確定申告」をイベントじゃなくてルーティンに落とし込むのが勝ち。

⑥ よくある疑問(僕が実際に悩んだやつ)

Q. 基礎控除が大きいなら経費いらない?

A. 今年は0円でも、来年のために絶対計上。

雑所得は損失繰越できないから、経費を積み上げて所得を低く抑えるのが安全。

Q. ChatGPTを100%経費にしていい?

A. 私用が完全ゼロなら理屈上は可能だけど、現実は混在しがち。

だから自分は60%にして「自然で説明しやすい」方を選んだ。

Q. 住民税はどうなる?

A. 住民税は所得税と控除の扱いが違う(基礎控除は一般に43万円が目安)。

所得が低めなら非課税ライン付近になりやすいけど、自治体・家族構成・他所得で変わるので確認推奨。

Q. TariTali!キャッシュバックは本当に雑所得?

A. 自分は収入として計上した。

抜くと数字が崩れるし、明細PDFもあるので「入れて固定」するのが安全。

まとめ:5年目にして学んだ「勝ち続ける構造」

- プラスになった年こそ早めに整理(雑所得の内訳固定が命)

- 経費は最大化じゃなく説明できる範囲で。按分は小さめが強い

- 控除は基礎控除(最大95万円)+iDeCo+生命保険を確実に積む

- PDF保管で、来年の申告をラクにする

税制改正の恩恵をフル活用して、税金0円で勝ち逃げ。

これで、−2100万の過去を少しずつ払拭して、これからのFX人生を明るくしていく。

📌 なぜ−2100万円から再設計しているのか?

今回バズった背景には、生涯−2100万円の黒歴史があります。 私は感情で相場を壊しました。 そして今、確率と論理で作り直しています。

▶ その全記録は固定ポストにまとめています。

バズの裏側ではなく、「本当に伝えたい話」はこちらです。